Jakiś czas temu informowałam Państwa o rosnącym zainteresowaniu Firmami Inwestującymi w Najem Nieruchomości (REIT – z ang. Real Estate Investment Trust). Jeśli nie pamiętają Państwo czym są REITy bądź nie czytali Państwo artykułu, zachęcam do lektury. Sam temat wzbudził spore zainteresowanie wśród inwestorów, szeroko rozpisywały się także o nim media branżowe. Kiedy Ministerstwo Rozwoju, Pracy i Technologii prowadziło prace nad ustawą wprowadzającą ramy instytucjonalno-prawne dla funkcjonowania spółek inwestujących w najem nieruchomości, wydawało się, że powstanie pierwszych firm w Polsce w tej formule to tylko kwestia czasu. Od tamtej pory sytuacja zmieniła się jednak o 180 stopni. Co takiego się zdarzyło przez ten okres i jakie są dalsze perspektywy na przyszłość?

Zacznijmy od początku – 26 kwietnia 2021 r. Premier Mateusz Morawiecki powołał Międzyresortowy Zespół do opracowania regulacji dotyczących podmiotów inwestujących w najem nieruchomości, na czele którego stanęła Anna Kornecka, ówczesna Wiceminister Rozwoju, Pracy i Technologii. W skład Zespołu weszli również przedstawiciele Ministerstwa Finansów, Banku Gospodarstwa Krajowego, Giełdy Papierów Wartościowych w Warszawie, Narodowego Banku Polskiego, Komisji Nadzoru Finansowego, Urzędu Ochrony Konkurencji i Konsumentów oraz liczni przedstawiciele pozarządowych organizacji eksperckich: Konfederacji Lewiatan, Stowarzyszenia REIT Polska, Polskiej Izby Nieruchomości Komercyjnych oraz Fundacji Rynku Najmu.

Prace nad ustawą o REITach nabrały tempa w lipcu: najpierw w Ministerstwie Rozwoju, Pracy i Technologii odbyła się konferencja prasowa z udziałem wiceminister Anny Korneckiej i Przemysława Chimczaka-Bratkowskiego, prezesa Fundacji Rynku Najmu, a 26 lipca odbyło się pierwsze posiedzenie Zespołu, podczas którego przedstawiciele wszystkich instytucji i organizacji wyrazili swój entuzjazm wobec pomysłu wprowadzenie REITów w Polsce. W trakcie prac pojawił się jednak szereg kwestii spornych dotyczących szczegółów proponowanych rozwiązań.

Pierwszą kwestią, która wymaga rozstrzygnięcia, jest forma prawna w jakiej miałyby działać REITy. Pod uwagę brane są dwie możliwości funkcjonowania: jako spółka akcyjna notowana na Giełdzie Papierów Wartościowych lub jako fundusz inwestycyjny. Na korzyść pierwszego rozwiązania przemawia fakt, iż spółki akcyjne obowiązują ścisłe wymogi dot. raportowania oraz podlegają one nadzorowi ze strony Komisji Nadzoru Finansowego. Skorzystanie z takiej formy organizacyjno-prawnej nie wymagałoby więc wprowadzania dodatkowych przepisów zwiększających transparentność działalności i standardy raportowania. Kolejny punkt sporu dotyczy dywidendy wypłacanej akcjonariuszom: czy w ustawie powinien istnieć wymóg jej regularności oraz zapis dotyczący minimalnego poziomu jej wysokości, a jeśli tak, to czy część zysku ze zbycia nieruchomości przez REITy powinna być wypłacona udziałowcom lub też zysk powinien być w całości przeznaczony na dalsze inwestycje? Na te pytania nie ma jednoznacznych odpowiedzi – w różnych krajach REITy funkcjonują na różnych zasadach i nie ma modelowych rozwiązań, które można by zaimplementować na polskim gruncie.

Eksperci nie są również zgodni co do tego, w jakiej wysokości określić maksymalny udział jednego inwestora w spółce oraz czy wprowadzić górny limit udziału inwestorów instytucjonalnych. Wydaje się, że początkowo korzystne byłoby duże zaangażowanie ze strony inwestorów instytucjonalnych, gdyż pozwoliłoby REITom na szybsze pozyskanie kapitału na start oraz zmniejszyłoby sceptycyzm inwestorów indywidualnych w dalszej perspektywie czasowej. Część ekspertów postuluje również wprowadzenie specjalnych przywilejów podatkowych, które miałyby pomóc w szybszym rozpędzeniu działalności Firm Inwestujących w Najem Nieruchomości. Jedno jest pewne: aby REITy prawidłowo funkcjonowały, muszą wypłacać one regularną, wysoką dywidendę, podlegać jasnym obowiązkom informacyjnym i działać w sposób transparenty, a sam Zarząd spółki musi spełniać określone wymogi kompetencyjne.

Po zakończeniu inauguracyjnego posiedzenia Zespołu do opracowania regulacji dotyczących podmiotów inwestujących w najem nieruchomości, ustalono, iż przedstawiciele Giełdy Papierów Wartościowych, Ministerstwa Finansów, Narodowego Banku Polskiego i Komisji Nadzoru Finansowego mają 3 tygodnie na ustosunkowanie się do powyższych kwestii. Kiedy wydawało się, że wszystko jest na najlepszej drodze, przyszło polityczne trzęsienie Ziemi: 4 sierpnia Premier Mateusz Morawiecki odwołał przewodniczącą Zespołu, Annę Kornecką ze stanowiska Wiceministra Rozwoju, Pracy i Technologii w związku z jej krytyką niektórych założeń tzw. Polskiego Ładu. Jeszcze w tym samym tygodniu Minister Rozwoju, Pracy i Technologii, Jarosław Gowin, powołał ją na stanowisko swojego Pełnomocnika do spraw Inwestycji i Zielonego Ładu, jednak 10 sierpnia on sam został zdymisjonowany i pożegnał się ze swoim stanowiskiem. Wszystko to sprawia, że nad polskimi REITami zebrały się czarne chmury i nie wiadomo jak dalej potoczy się proces wprowadzania tej instytucji w naszym kraju.

A jak sytuacja wygląda za granicą? Ojczyzną REITów są Stany Zjednoczone, ale podobne rozwiązania funkcjonują w wielu innych miejscach na świecie, w tym w krajach europejskich – m.in. Belgii, Bułgarii, Finlandii, Francji, Grecji, Hiszpanii, Irlandii, Niderlandach (Holandii), Węgrzech, Włoszech, Niemczech, czy Wielkiej Brytanii. Na potrzeby tego artykułu przywołam rozwiązania funkcjonujące w tych dwóch ostatnich państwach.

Rysunek 1. Podział krajów ze względu na stopień dojrzałości funkcjonowania REITów

Źródło: How REIT regimes are doing in 2018, Ernst & Young

W Wielkiej Brytanii ustawa Finance Act wprowadziła prawną konstrukcję REITów wraz z początkiem 2007 roku. Aby dana jednostka mogła zostać uznana za REIT, musi spełnić szereg warunków:

- być funduszem zamkniętym notowanym na giełdzie

- minimum 75% aktywów brutto muszą stanowić nieruchomości

- minimum 75% przychodów brutto musi pochodzić ze sprzedaży lub najmu nieruchomości

- mieć rozproszonych akcjonariuszy – tzn. nie może mieć 5 lub mniej właścicieli i 35% udziałów w tej spółce musi należeć do akcjonariuszy, z których każdy nie posiada więcej niż 5% udziałów.

Dzięki nowym przepisom kilkanaście firm z sektora nieruchomości, które już wcześniej były notowane na giełdzie, zmieniło swoją formę organizacyjno-prawną na formułę REIT. W 2010 roku w Wielkiej Brytanii funkcjonowało już 21 funduszy inwestujących w najem nieruchomości, z czego 18 było notowanych na giełdzie.

Niemcy, podobnie jak Wielka Brytania, wprowadziły do swojego prawa strukturę REIT w 2007 roku. W ciągu 3 lat, na giełdzie pojawiły się 3 fundusze w formule REIT, a kolejnych 6 było zarejestrowanych jako pre-REIT (jest to spółka akcyjna, która jeszcze nie spełnia wszystkich obowiązujących wymogów prawnych). Aby firma mogła zostać uznana w Niemczech za REIT, musi spełnić następujące warunki

- być spółką akcyjną z kapitałem akcyjnym wynoszącym min. 15 milionów euro

- być notowana na giełdzie

- żaden z jej akcjonariuszy nie może posiadać udziałów przekraczających 10% kapitału akcyjnego

- jej aktywa ogółem powinny się składać w min. 75% z nieruchomości

- minimum 75% przychodów brutto powinno pochodzić z wynajmu, leasingu, udostępnienia lub sprzedaży nieruchomości.

Mimo wprowadzenia REIT, w Niemczach cały czas bardziej popularne są otwarte fundusze nieruchomości, które inwestorzy uznają za bardziej wiarygodne i sprawdzone.

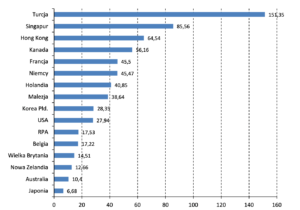

Wykres 1. Średnia procentowa stopa zwrotu REIT w 2009 roku

Źródło: Znaczenie funduszy nieruchomości typu Real Investment Trust (REITs) w rozwoju rynku nieruchomości w Polsce, Anna Mazurczak

Natomiast w Polsce prace nad wprowadzeniem REITów stoją pod ogromnym znakiem zapytania i to z kilku powodów. Międzyresortowy zespół pracujący nad odpowiednią legislacją nie ma przewodniczącego, więc nie może prowadzić dalszych prac z powodów natury proceduralnej. Po drugie, stanowisko Ministra Rozwoju i Technologii cały czas pozostaje nieobsadzone i nie widać perspektyw, aby to się zmieniło w najbliższym czasie. Po trzecie, zbliża się wielka inicjatywa legislacyjna związana z wprowadzeniem tzw. Polskiego Ładu, więc może zabraknąć przestrzeni i woli politycznej do prac nad ustawą o REITach. Inwestorom pozostaje więc mieć nadzieję, że inicjatywa nie upadnie po raz kolejny, tak jak poprzednie próby wprowadzenia REITów, i Polska doczeka się rozwiązań, które z powodzeniem funkcjonują wśród państw regionu.