W ostatnich latach coraz częściej mówi się w Polsce o tzw. REITach (z ang. Real Estate Investment Trust), co można przetłumaczyć jako Firmy Inwestujące w Najem Nieruchomości (w skrócie FINN). Wzmożone zainteresowanie tym tematem można zaobserwować ze strony ekspertów związanych z rynkiem nieruchomości, firm na nim działających oraz indywidualnych inwestorów. Na czym dokładnie polega ten model biznesowy, z czego wynika jego popularność w rozwiniętych gospodarkach i kiedy zwykły Kowalski będzie mógł inwestować swoje oszczędności w ten sposób?

Czym są REITy?

Aby zrozumieć czym są REITy, należy przenieść się do Stanów Zjednoczonych z lat 60. XX wieku. Wówczas prezydent D. Eisenhower podpisał ustawę, która w przyszłości doprowadziła do umożliwienia szarym obywatelom inwestowania w nieruchomości na giełdzie lub innych rynkach regulowanych. Cały proces inwestycyjny w przypadku REITów jest bardzo przejrzysty: powstaje spółka (lub fundusz), który zbiera kapitał poprzez emisję akcji (w przypadku funduszy – tytułów uczestnictwa) i inwestuje go w nieruchomości, które przynoszą regularny przychód – na przykład mieszkania, biurowce, galerie handlowe, magazyny itp. Następnie znaczna większość osiągniętych zysków wypłacana jest inwestorom w formie dywidendy. Z punktu widzenia inwestorów udziały w takich spółkach są stosunkowo bezpieczne w porównaniu do akcji innych firm notowanych na giełdzie, ponieważ dywidendy są zabezpieczone stałymi przepływami pieniężnymi z czynszów. Powyższy fakt oraz prostota całego modelu biznesowego spowodowały, że REITy szybko rozprzestrzeniły się poza USA i zdobyły popularność w wielu rozwiniętych gospodarkach oraz stały się ważnym ogniwem w procesie finansowania inwestycji w nieruchomości na całym świecie.

Źródło: Nareit

REITy w Polsce

Niestety, mimo upływu ponad 30 lat od transformacji ustrojowej, REITy wciąż nie zdobyły popularności w Polsce. Przyczyny takiego stanu rzeczy należy upatrywać w braku odpowiednich ram instytucjonalno-prawnych dla funkcjonowania tego typu spółek. O potrzebie uchwalenia w Polsce ustawy, która regulowałaby powyższe kwestie, mówiło się co najmniej od 2013 roku. Postulowały to środowiska eksperckie związane z rynkiem nieruchomości, same firmy działające na tym rynku, a także przedstawiciele władz Giełdy Papierów Wartościowych w Warszawie.

Wydawało się, że przełom nastąpił w 2016 roku, kiedy Ministerstwo Finansów po raz pierwszy przedstawiło projekt „Ustawy o firmach inwestujących w najem nieruchomości”. Zgodnie z projektem ustawy, aby spółka posiadała status FINN, musi ona spełnić szereg warunków: być zawiązana na czas nieokreślony, uzyskiwać przychody z najmu co najmniej 5 nieruchomości mieszkalnych, posiadać kapitał zakładowy w wysokości nie mniejszej niż 50 mln zł, czy wypłacać akcjonariuszom dywidendę w wysokości min. 90% zysku. Po spełnieniu powyższych warunków, taka spółka mogłaby korzystać z szeregu ulg podatkowych. Sam projekt ustawy trafił jednak do tzw. sejmowej zamrażarki i nie był dalej procedowany. Nieoficjalnie mówi się, iż stało się tak, z powodu bardzo silnego nieprzychylnego stanowiska prezesa Narodowego Banku Polskiego, Adama Glapińskiego, który w swojej opinii przesłanej do Ministerstwa Finansów skrytykował projekt ustawy.

Brak woli politycznej do pracy nad ustawą oraz późniejsza pandemia COVID-19 sprawiła, że sprawa ustawy o FINN wróciła dopiero w 2021 roku. Tym razem sprawą zajęło się Ministerstwo Rozwoju, Pracy i Technologii – zapowiedziało ono powołanie specjalnego zespołu do prac nad nowym prawem oraz przedstawienie projektu ustawy do końca roku. Na temat pomysłu stworzenia odpowiednich regulacji dla spółek inwestujących w najem nieruchomości pozytywnie wypowiadali się przedstawiciele Komisji Nadzoru Finansowego, Giełdy Papierów Wartościowych w Warszawie i środowisk biznesowych. Wszystko wskazuje więc na to, że prędzej czy później doczekamy się w Polsce odpowiednich regulacji prawnych i popularyzacji REITów. Co to oznacza dla inwestorów indywidualnych?

Ciekawa alternatywa dla inwestujących w nieruchomości

Pośrednie inwestowanie w nieruchomości za pomocą nabywania udziałów w REITach jest ciekawą alternatywą dla tradycyjnego kupowania mieszkań na wynajem. Po pierwsze, REITy otwierają szereg możliwości dla inwestorów, którzy nie mają zgromadzonych wysokich oszczędności. Bezpośrednie inwestycje w mieszkania na wynajem wymagają co najmniej kilkuset tysięcy złotych, bo tyle kosztuje kawalerka w większym mieście, lub kilkudziesięciu tysięcy złotych na wkład własny i dobrej zdolności kredytowej. Tymczasem w przypadku REITów minimalną kwotą inwestycji jest cena jednej akcji danej spółki, czyli zazwyczaj nie więcej niż kilkaset złotych. Po drugie, kupując mieszkanie na wynajem podejmujemy ryzyko, że nie uda nam się znaleźć najemcy lub będzie on zalegał z opłatami czynszu. Natomiast nabywając udziały w spółkach inwestujących w najem nieruchomości takie ryzyko jest ograniczone – gdy spółka kupi kilkaset mieszkań, szansa, iż wszyscy najemcy będą jednocześnie zalegać z płatnościami jest bliska zeru. Nie musimy się także martwić o bieżące zarządzanie nieruchomością, jak np. drobne naprawy i większe remonty, gdyż wszystkim zajmuje się sama spółka. Co więcej, REITy pozwalają na dywersyfikację naszego portfolio poprzez inwestowanie w nieruchomości komercyjne, takie jak galerie handlowe, hotele i biurowce. Jeśli chcielibyśmy dokonać takich inwestycji na własną rękę wymagałoby to już nie kilkuset tysięcy złotych oszczędności (jak w przypadku mieszkania), a co najmniej kilkudziesięciu milionów.

Teoria a praktyka

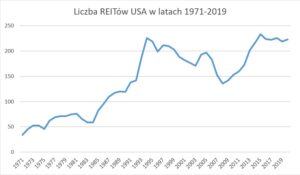

Jak sprawy wyglądają w praktyce? Za granicą REITy cieszą się ogromną popularnością. Ich rynkowa kapitalizacja w USA wzrosła z 1,5 miliarda USD w 1971 roku do niemal 1 250 miliarda USD w 2020 roku. Indeks FTSE Nareit All Equity REITs Index, w którego skład wchodzą wszystkie REITy w USA w ciągu ostatnich 25 lat osiągnął całkowitą stopę zwrotu w wysokości 1 225%, co daje średnioroczną stopę zwrotu na poziomie 10,9%. Biorąc pod uwagę roczną stopę zwrotu na przestrzeni ostatnich 25 lat, indeks FTSE Nareit aż 15 razy okazał się lepszy od indeksu S&P500 (w skład którego wchodzi 500 przedsiębiorstw o największej kapitalizacji notowanych na nowojorskiej NYSE i NASDAQ). Stopa dywidendy w przypadku typowego REIT wynosi 4,33%, co oznacza, że roczna dywidenda przypadająca na jedną akcję wynosi 4,33% jej rynkowej ceny. Świadczy to o tym, że porównanie wyników finansowych REITów do ogółu giełdy wypada zdecydowanie na korzyść tych pierwszych.

Źródło: Nareit

REITy – czy to się w ogóle opłaca?

Widać więc, że inwestowanie w nieruchomości za pomocą REITów może być co najmniej tak samo atrakcyjne jak tradycyjne nabywanie mieszkań na wynajem. Zgodnie z oczekiwaniami, akcje spółek inwestujących w najem nieruchomości byłyby notowane na Giełdzie Papierów Wartościowych w Warszawie, co uczyniłoby je bardziej dostępnymi dla zwykłego Kowalskiego. Spółki publiczne notowane na rynkach regulowanych podlegają restrykcyjnym wytycznym dot. raportowania, co poprawia ich transparentność i przejrzystość. Wszystkie te zalety sprawiają, że indywidualni inwestorzy powinni z niecierpliwością wyczekiwać informacji na temat pierwszych powstających w Polsce REITów.